來一記直球~迪士尼「直接面對消費者事業」將展開全面眼球攻霸戰

2019.5王如蘭

4月的2019迪士尼投資日異常熱鬧,迪士尼董事長兼首席執行長Bob Iger終於公布了最新的一系列「直接面對消費者事業」(Direct-to-Consumer Business;以下簡稱DTC事業),除了大家引領期盼的Disney+ 服務外,Hulu、ESPN+以及Hotstar也一同亮相。

早在2017年8月,迪士尼就曾表示除了將於2018年初推出ESPN的串流影音服務外,更預計於2019年推出一個直接面對消費者的新迪士尼品牌串流服務,消息一出震撼業界。但這一等就是近兩年的光景,Disney+ 串流服務終於要在2019年11月12日正式上線,但是就一個近百年的影視娛樂媒體巨擘,所謂的DTC事業為何?為何要發展如此的策略?有何目標?為本文分析的重心。

一、變動劇烈大環境下的策略思維

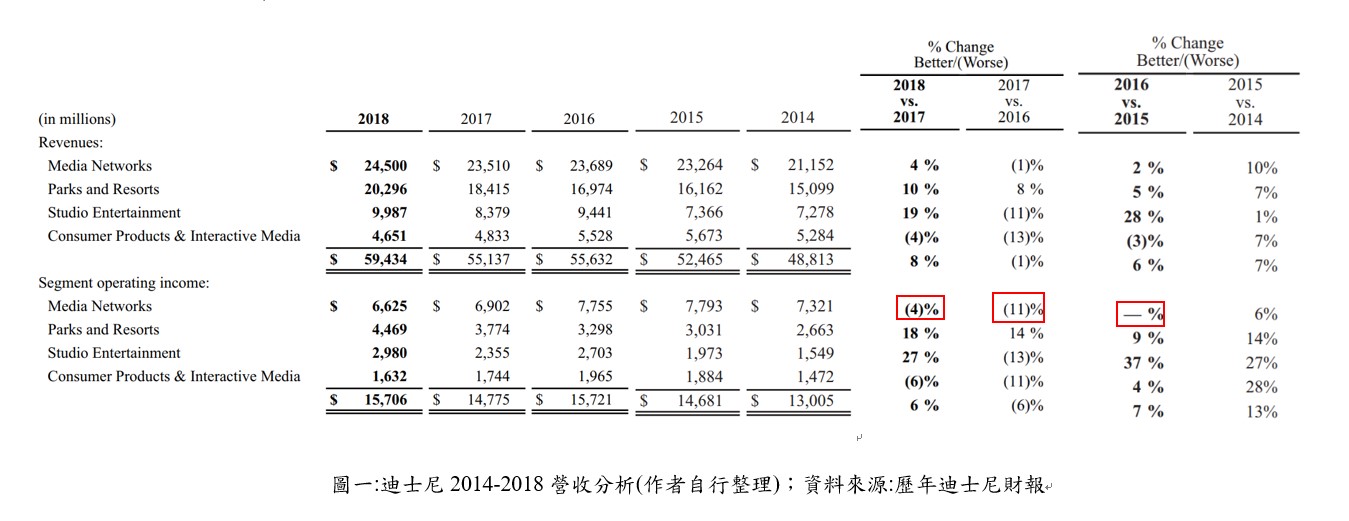

華特迪士尼公司在2018年以前,財報上顯示其分為四大類業務部門,包括媒體網絡(Media Networks)、主題公園及度假區(Parks and Resorts)、娛樂工作室(Studio Entertainment)、消費品和互動媒體(Consumer Products & Interactive Media),我們可以從2014~2018年的財報數字來分析。

華特迪士尼公司在2018年以前,財報上顯示其分為四大類業務部門,包括媒體網絡(Media Networks)、主題公園及度假區(Parks and Resorts)、娛樂工作室(Studio Entertainment)、消費品和互動媒體(Consumer Products & Interactive Media),我們可以從2014~2018年的財報數字來分析。

在迪士尼四大營運部門,主要淨利來自於媒體網絡,但是該部門淨利由2014年超過5成6的最大占比到2018年只貢獻了整體淨利的4成2。我們可以看到從2015年之後,媒體網絡的營收開始停滯,整體淨利成長率也開始趨緩,這對於迪士尼而言不謂敲響一記警鐘,而後更逐年下滑。

對照外在環境,從2010年左右美國開始出現剪線潮(cord cutting),許多付費電視收視戶開始轉向收視網路串流影音、IPTV或是Sling TV等隨選內容,這讓美國的付費電視業者面臨龐大的收視戶下滑壓力,迪士尼也無法置身事外,旗下的ESPN頻道在全盛時期擁有上億的訂閱戶,但到2018年已流失1,100萬戶,財報中不斷重複營收受訂閱戶數下降影響,並且頻道的廣告營收也因此下滑,短期止血的做法就是調高收視費用。

而另一件讓90多歲的迪士尼開始嚴陣以待的事是,迪士尼的當家花旦_ 米老鼠(Mickey mouse),在美國版權法尚未再行修正的情形下,預計將於2023年不再受版權法的保護,接下來則是布魯托(Pluto)以及高飛狗(Goofy),這將會對其版權授權、周邊商品銷售甚至主題樂園與迪士尼頻道等營收有非常大的影響。

執行長Bob Iger於2005年上任後,體認到在外在收視環境劇烈變化,內部又有版權喪失隱憂的情況下,迪士尼必須改變。他觀察寬頻人口的成長、有線電視剪線潮加劇、OTT服務收視戶的增加、更彈性的收視情境讓收視時數大幅的增加、分眾收視已成形,Iger立下迪士尼的未來首要發展任務為:充分利用迪士尼全球品牌和優質內容,來創造世界級的直接面向消費者娛樂。為達成此目標,進而展開強化內容、著重技術以及全球擴張的三項長期策略布局。

對於大型企業而言,最快與有效增加核心能力的方法就是併購,迪士尼於2006年起先後花了74億美金[1]買下皮克斯(Pixar)、2009年以40多億買下漫威(Marvel)、2012年再以40億收購盧卡斯影業(Lucasfilm),讓迪士尼可以在電影方面的內容持續不斷推陳出新,穩定累積收視觀眾、片庫與養成IP。根據全球電票房統計最高前10名,就有7部為迪士尼旗下,反映迪士尼在現今電影產業的龍頭地位。

2016-2017年間迪士尼陸續買下BAMTech這間原為MLB大聯盟賽事提供串流服務的科技公司,基於其曾為大聯盟提供過數百場Live線上串流賽事,且能讓大量觀眾同時上線觀看的優良技術,成功於2018年推出ESPN+,推出才5個月就有100萬付費使用者。

而2017年開始更展開大手筆對21世紀福斯(21st Century Fox )的娛樂資產收購行動,最終於今年3月完成包括21世紀福斯旗下電影、國際事業體、有線電視FX頻道及其製作業務、國家地理頻道、印度星空傳媒以及其對Hulu持股的收購,這起併購案有助迪士尼加強掌控電視劇和電影從製作規劃到透過電視、電影院、串流服務或其他收視方式發行的整體產業鏈。

收購21世紀福斯是Iger任期[2]內710億美金的最大豪賭,為的就是展開DTC服務的布局。其中將借重福斯豐富又具代表性的娛樂,加上迪士尼原本的高品質闔家觀賞內容,提供觀眾兼具高品質與娛樂性的內容選擇,以滿足不斷成長的全球化串流市場需求。Iger 表示,結合雙方的創意內容與優秀人才,能發揮綜效打造卓越的全球娛樂企業,在不斷變遷的時代維持領先地位。

圖二:迪士尼旗下內容;資料來源:迪士尼2019投資日報告

為達成Iger立下的發展目標,迪士尼於2018年展開組織重整,新四大業務部門為新成立的直接面對消費者與國際事業(Direct-to-Consumer & International ),合併主題公園、體驗與消費者產品(the combined Parks, Experiences and Consumer Products)、媒體網絡(Media Networks)與娛樂工作室(Studio Entertainment)。迪士尼四大業務部門環環相扣,由影視內容與IP開始帶動其他如電視、電影、主題公園、商品、音樂、遊戲和出版等環節的銷售,將原創內容營收極大化。

而全球化的DTC事業則為一個最新的通路,就成為執行長Iger口中最優先事項,除了前述的優質內容與技術投資外,所有的迪士尼媒體資產(包括ESPN、ABC和迪斯尼頻道等)的全球廣告銷售以及國際迪士尼頻道,都將由媒體網絡轉移到新的DTC事業部門項下,提供廣告客戶全包式服務。把集團的廣告業務置於DTC事業下,充分展現Iger對DTC服務的野心與信心。

二、DTC事業內容布局

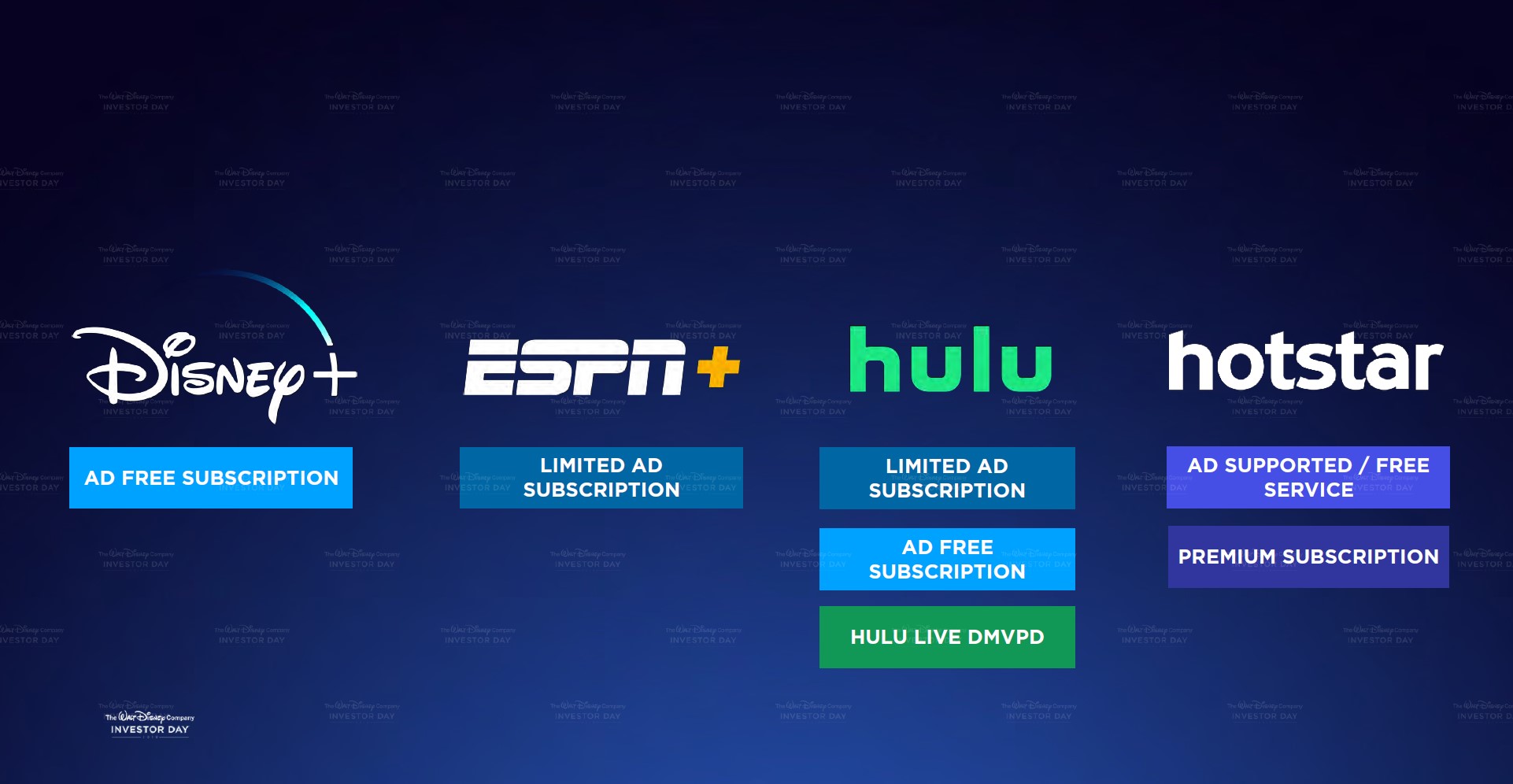

迪士尼的DTC事業內容布局在四個平台:Disney+、ESPN+、Hulu與Hotstar。其中,

Disney+以全球為市場,以無廣告的月費($6.99/月)或年費($69.99/年)方式收費;

ESPN+以美國為主要市場,再進一步擴張,營利模式為付費訂閱,月費($4.99/月)或年費($49.99/年)搭配少數的廣告以及計次的PPV;

Hulu的市場策略與ESPN+一致以美國為主要市場,再進一步擴張,Hulu的收費模式比較多元,可以訂閱無廣告版本($11.99/月)與有廣告版本($5.99/月)或是與60個以上的Live頻道一起綑綁銷售($44.99/月)三種收費模式;

上述三項在美國區域不排除一起包裹綑綁銷售的可能,或是部分內容相互銷售的可能,也代表著更多靈活的收費模式。

Hotstar則以印度為主要市場,在印度佔有率為70%,有含廣告的免費收視方式以及月費($4/月)或年費($14/年)的Premium訂閱方式。

圖三:迪士尼DTC事業營利模式;資料來源:迪士尼2019投資日報告

- Disney+

Disney+為迪士尼新發展的串流媒體平台,內容來自五部分,包括迪士尼、漫威、皮克斯、星際大戰、國家地理頻道。

圖四: Disney +內容組成 (截圖自迪士尼+台灣官網)

來自於迪士尼的旗下內容多數屬於獨家內容,原Netflix擁有播放迪士尼簽約授權內容的權利,已於2018年到期後不繼續延長,此舉將讓迪士尼每年減少近2億元營收,但為了自身的串流平台內容獨特性,必須犧牲此利益換取Disney+的最大利益。Disney+擁有受眾廣泛的迪士尼原創 IP ,加上21世紀福斯的內容加持,包含所有人的卡通回憶、還有星際大戰與漫威旗下超級英雄 IP齊聚。並現在迪士尼更積極展開一系列包括星戰前傳、漫威英雄等電視影集製作。從內容來看,他是屬於一適合闔家觀賞而且目標觀眾的年齡分布可以拉低到孩童的一個大眾定位。

Disney+資深內容副總裁Agnes Chu更提出了包含原創、影集以及電影等完整的內容規劃,第一年除了旗下計有的7,500集電視影集與500部電影外,將新製超過25個原創系列和10部電影,而到第五年則會新製超過50個原創系列與10部電影,其他方面的內容時數預計將超過10,000小時。

圖五: Disney +內容時數預估;資料來源:迪士尼2019投資日報告

今年迪士尼的新電影復仇者聯盟:終局之戰就創首周上映票房的新高,而且口碑極佳,所以就算目前影片總量較Netflix少,但優質的內容加上低廉的收費,以及支援包括Smart TV、手機、平板、遊戲機、機上盒與網路等全方位收看載具,背後並有BAMTech科技公司的強大技術支持提供流暢收視體驗,相信絕不會缺少付費觀眾。

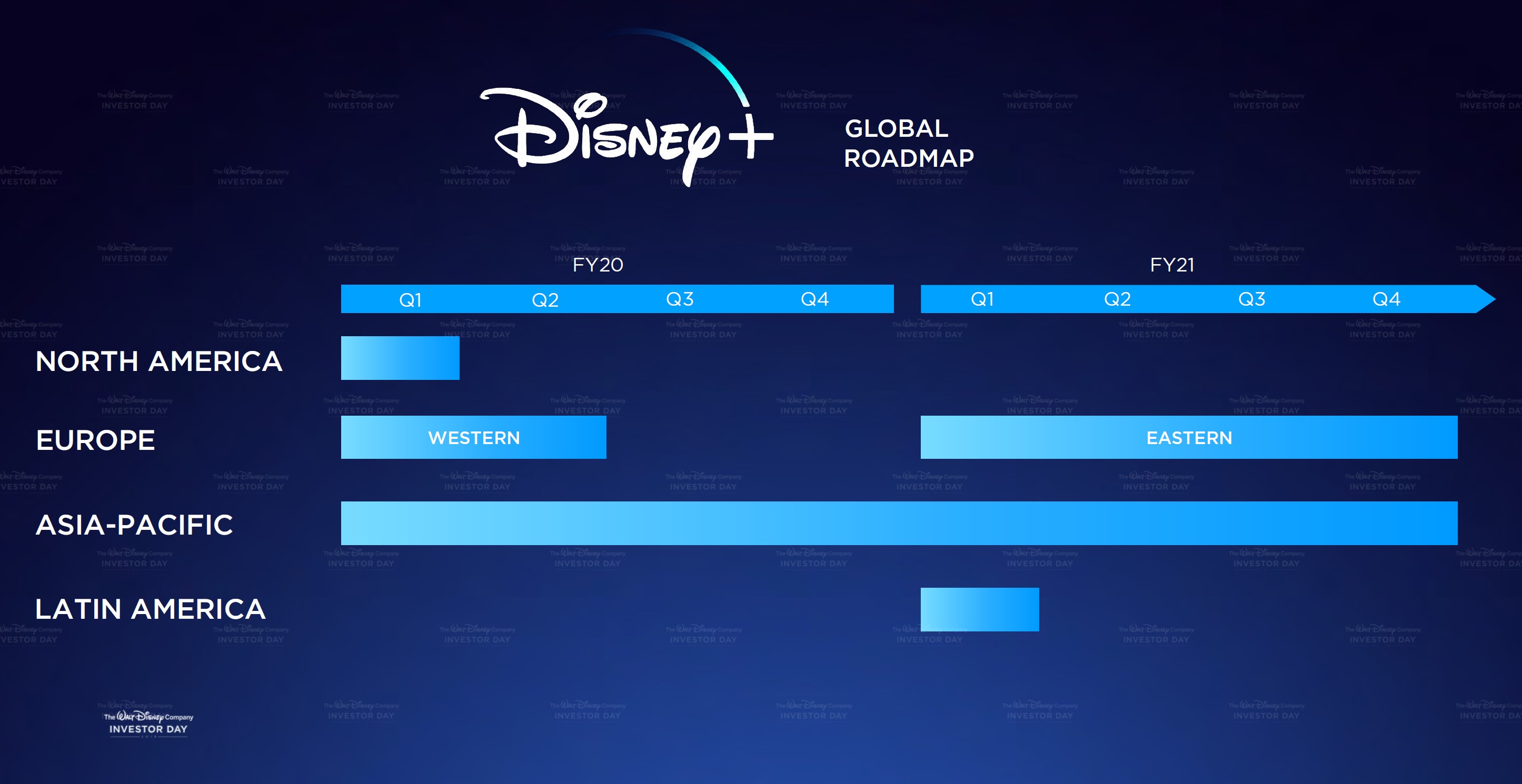

迪士尼財務長Christine McCarthy則預估在此基礎以及目前規畫之全球布署期程下,Disney+全球付費收視觀眾預計在2024年可達6,000萬至9,000萬,其中1/3來自美國、2/3來自海外。如果真如預測,預計將帶來數十億美元的訂閱收入。不過同時也會有流失有線電視付費訂戶、甚至有影響電影票房的可能,影響孰重孰輕?屆時將由財報分曉。

圖六: Disney +全球布局期程;資料來源:迪士尼2019投資日報告

- ESPN+

在美國,運動賽事的收視人口非常驚人。雖然如此,ESPN體育頻道在2010左右還是經歷了非常嚴峻的剪線潮,於2018年提供ESPN+線上服務則是迪士尼面對最艱辛環境下所做的新嘗試。ESPN+以BAMTech的串流技術為基礎,提供ESPN頻道轉播賽事外的加值服務,包括找來Kobe Bryant、LeBron James等傳奇球星,以及知名球評錄製獨家原創節目;直播超過10,000場小眾或是高中、大學層級的運動賽事;於經典賽事舉行時提供粉絲聚集討論的網路平台等,觀眾必須每月額外付出4.99美金或是每年49.99美金的訂閱費用。其實,ESPN+做的就是我們現在所謂的經營粉絲經濟。

ESPN+推出吸引運動粉絲的原創體育內容服務,除保留ESPN頻道的獨特性外,更提升了ESPN原有賽事轉播的價值,讓ESPN+在2018年甫上線五個月迅速獲得100萬訂閱用戶、十個月達到200萬,穩固了運動收視族群這一塊市場大餅。讓ESPN App成為美國第一個達成每月觸達2,000萬人次的運動類App,每個月ESPN在美國就有 2億人次頻道與線上的總觸達人次。

而今年1月19日,ESPN+藉由提供UFC(Ultimate Fighting Championship;終極格鬥冠軍賽)的PPV服務創造了兩個新的紀錄,在48小時之內,吸引了近60萬的新付費觀眾訂閱ESPN+以及超過180萬個別觀眾透過ESPN.com或ESPN App點閱MMA(Mixed Martial Arts;綜合格鬥)相關內容,是MMA有史以來最高紀錄。如此成功的ESPN+與UFC首次合作,成為迪士尼在2018年宣布成立DTC事業部後的第一個里程碑。

UFC轉播權談判早已在一年多前展開,原轉播權是由FOX Sports[3]從2011年起以每年約1億美金取得。不過在2018年5月,UFC與ESPN簽訂為期五年總金額高達15億美金的轉播合約,平均每年轉播權利金為原本FOX Sports的3倍,顯見ESPN志在拿下UFC,著眼的是UFC全球超過2.84億粉絲,及其中包含的最年輕美國體育愛好者群族,與其年年升高的PPV價值。合約簽訂的賽事轉播除了在ESPN的付費頻道播出外,還包含了ESPN+上獨家以英語和西班牙語進行的UFC PPV直播賽事服務。這個PPV服務可不便宜:已經訂閱ESPN+的觀眾,需要額外對每一場直播賽事付費59.99美元,新用戶則能以79.99美元訂購一年的ESPN +加上UFC PPV服務。

依時間軸來分析,1月份的ESPN+ UFC PPV服務,是迪士尼DTC事業中的首戰,已經為ESPN帶來超過3,600萬美金的收益,而如此漂亮的一擊,戰果可謂相當豐碩。可以預期未來將有越來越多種商業操作模式在ESPN與ESPN+當中產生,ESPN+的執行副總裁Russell Wolff表示,未來ESPN+將朝向更多元的經營模式,除了原有的付費訂閱戶外,還有獨家內容的計次付費(pay-per-view;PPV)服務以及廣告服務。

- Hulu

Hulu於2007年由 NBC Universal、News Corporation 及迪士尼等傳統媒體有感於線上影音的威脅合資成立,傳統媒體對於如何走向串流影音的第一步十分慎重,Hulu不僅是一個網路播放平台,更強調技術研發和用戶介面,希望能利用網路特性提供給觀眾更好的影音服務體驗。

在技術應用基礎之外,Hulu更大的優勢就是擁有各出資媒體集團的豐富影音內容,包括影集、電影、體育、新聞等,Hulu多可在其電視播出後隔天即讓觀眾在平台上收看,吸引了頗多剪線族來訂閱,但這對於原始投資者而言,是既期待又怕受傷害,一方面剪線族又回流到自家的影音平台,一方面無論是每月11.99美金的無廣告版本或每月5.99美金的有廣告版本收費,相對付費有線電視每月近乎100美金的費用,如此微乎極微的月租費與廣告收益,也著實讓股東看不上眼。

但是迪士尼看到Hulu的未來發展能量,迪士尼在收購21世紀福斯旗下的30% Hulu股權,以及與今年5月與Comcast達成最新的30%股權交易,並藉由Hulu自行購回AT&T約10%的持股後,已經擁有近全數的Hulu股份。但是全數擁有Hulu的股權意謂原提供各式內容的傳統電視業者不再是股東身份,如此一來在2024年與Comcast的交易合約到期後,Hulu是否還能獲得該集團的內容支持,尤其是在該集團NBC Universal預計於2020年就要推出自家的串流服務後,打上一個大大的問號。

所以Hulu無法坐以待斃,除了母集團的海量內容,Hulu近年也展開原創內容Hulu Originals投資,獨家優質原創內容也是另一個吸引觀眾的利器,相較於Disney+的闔家觀賞性質,Hulu的內容更顯得有個性與創新,如The Handmaids Tale(侍女的故事)即獲得艾美獎與金球獎肯定,成功打開話題吸引年輕與成人族群(18+)的喜愛。

Hulu在2018年擁有2,500萬用戶,其中2,300萬為付費用戶,雖然用戶數遠少於Netflix,但卻是美國地區成長最迅速的影音串流業者,2018年就增加了800萬用戶,而且總收視時數也增加20%,已經成為美國OTT服務中的第三名(第一名為Netflix、第二名為Amazon Prime Video)。隨著Hulu用戶逐步提升,更多用戶行為的累積,讓Hulu掌握更多數據,提高服務效率,基於大數據的推薦與廣告等服務也日趨完善。

由於Hulu的母公司是傳統的廣電業者,相對於單純收取訂閱費的串流業者而言,Hulu收費模式一開始是以免費+廣告的形式進行,再慢慢演變為付費+廣告或無廣告的模式。而大部分的訂閱戶都是使用夾帶廣告的付費方案,這些觀眾已經了解到他們在觀看節目之前以及期間會收看到廣告。

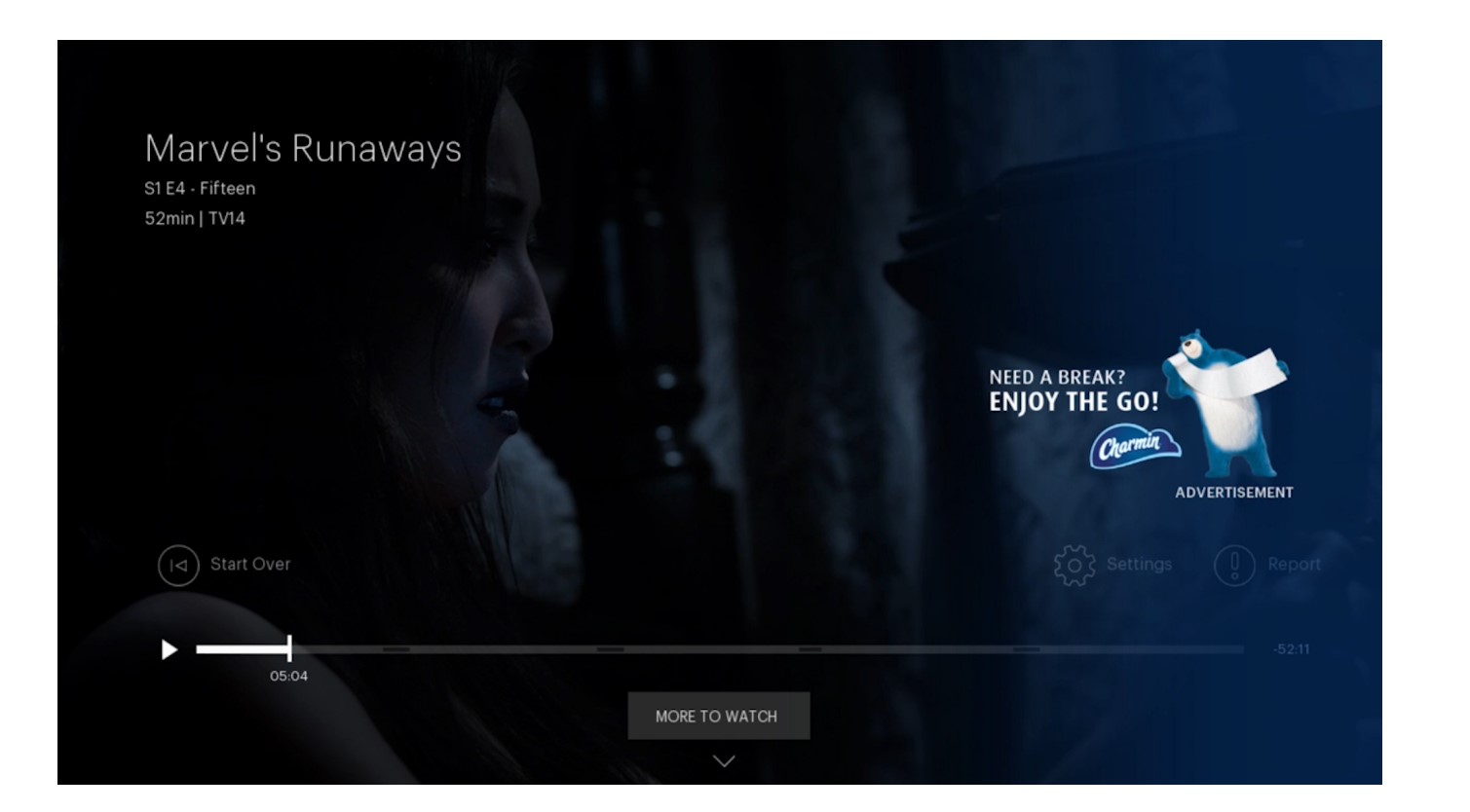

著眼於越來越大的數位廣告市場,為了追求線上廣告的營收增長,不讓消費者反感,Hulu在廣告投放方面下足硬底子功夫,投入大數據演算法分析技術,讓廣告盡量地不影響觀眾收視,更不斷在串流平台廣告上創新,預計今年將推出所謂的Pause Ad(暫停 進廣告)服務,也就是在觀眾按下暫停鍵之後,再進廣告,你會覺得這根本就是惱人電視廣告的翻版嘛,事實上完全不是。

所謂的Pause Ad,第一:將會在你按下暫停鍵無動作的幾秒後才進行,避免影響觀眾為了要倒轉、快轉或是有其他的下一步觀影動作;第二:插入的絕不是惱人的影音廣告,破壞你的觀影節奏與連貫性;第三:插入的廣告將以盡量不影響觀眾收視的浮水印方式置於螢幕的某一個區塊,至於位置與大小Hulu還會不斷修正測試;第四:插入的廣告與正在暫停中的節目在風格上不會格格不入。Pause Ad是Hulu在打造non-disruptive formats完美的線上夾帶廣告影音體驗的內容之一,目前正以可口可樂以及P&G旗下的Charmin品牌進行測試,預計今年第二季正式上線。Hulu預估未來此類廣告收入將佔Hulu總廣告營收的50%以上。

圖七: Hulu Pause Ad示意圖;資料來源techcrunch報導

廣告主看中Hulu的亮眼品牌、原創內容優勢與不打擾觀眾收視的完美廣告體驗,對於Hulu的廣告投放金額越來越高,而隨著線上廣告市場越來越大,根據2019年1月Ampere市場分析預估,2022年數位影音廣告市場可達500億美金之多,這讓Hulu的廣告營收前景一片看好。

- Hotstar

Hotstar是一家屢屢打破線上串流服務同時上線觀看節目人數紀錄的印度當地OTT服務業者,原為21世紀福斯旗下的Star India所擁有,現已成為迪士尼麾下一員亞洲大將。Netflix近年在全球擴張的成績十分優異,唯獨在印度踢到鐵板,訂閱人數遠遠低於在地的Hotstar。

據統計2019 Hotstar藉由播出IPL板球錦標賽,讓其每月的活躍用戶數從2018年的1.5億倍增至3億,超過7成的印度OTT市佔率遠遠讓美國兩大巨頭串流商看不到車尾燈。Hotstar目前的經營模式有含廣告的免費收視方式以及月費約$4美元或年費約$14美元的Premium訂閱方式,目前營收比重較依賴廣告收入,這與現階段的印度觀眾慣於收看夾帶廣告的免費節目收視習慣相關。

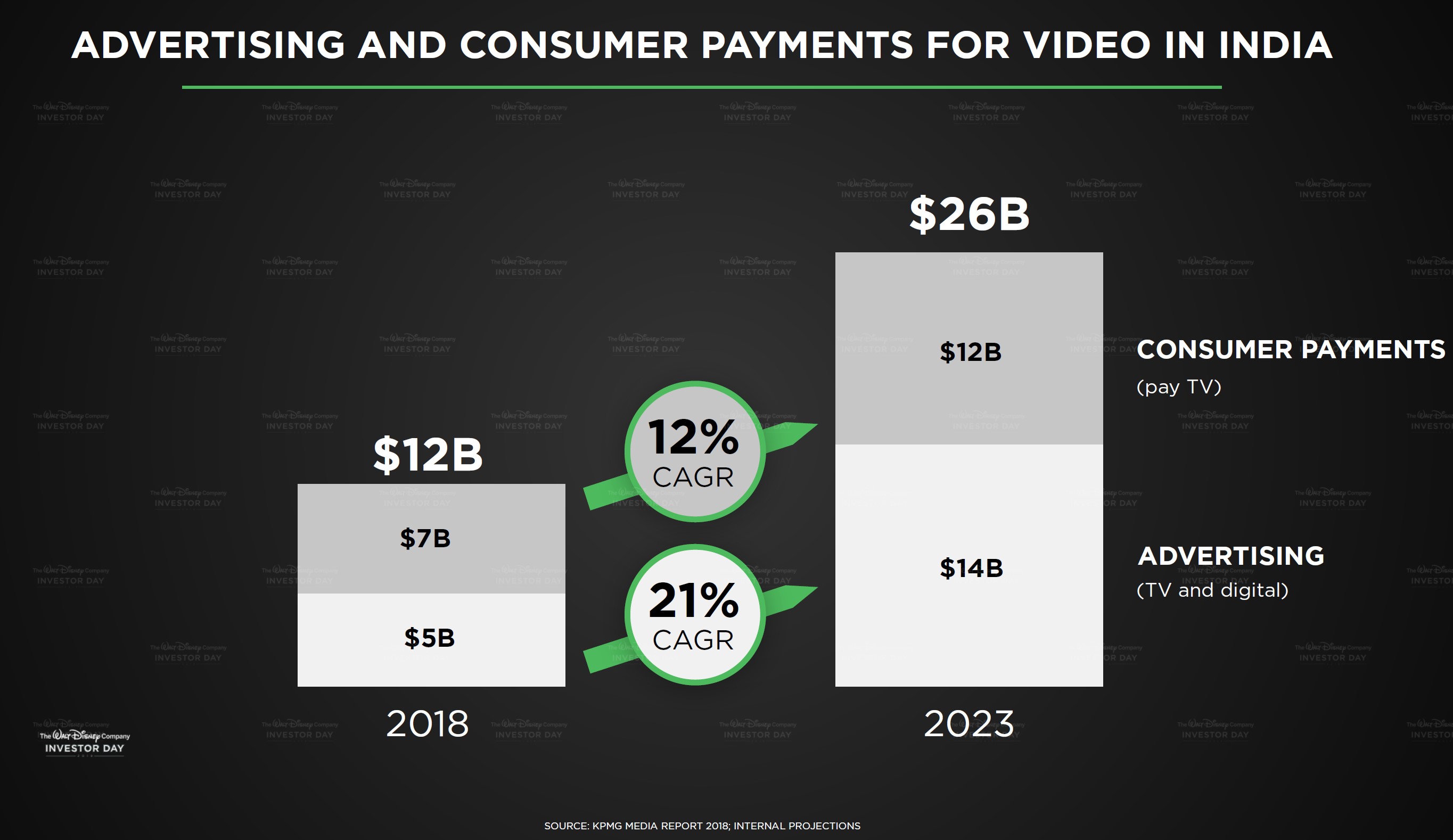

根據Star & Disney India的董事長Uday Shankar在迪士尼投資日的簡報,在印度13億人口中,年紀25歲以下的年輕人有6億人,是一個非常大的市場。近幾年因大陸低價智慧型手機在印度熱賣,並因著印度電信公司的資費大戰,每GB僅0.02美元的低廉無線連網費用,印度的網路使用者已經從2015年中的3.5億成長到超過5億,並且主要是透過手機來連網。

Star India在印度有八種不同語言組成的60個頻道,在印度多數的有線電視與衛星電視均可收視,而且因著目前印度的電視尚未完全普及,收視戶數與時數均有相當大的成長空間。根據統計,目前印度觀眾平均每日僅花費2.5小時收看影音內容,付費電視與電視及數位影音廣告總額為120億,目前Star India則佔據了30%的電視與數位影音廣告市場。隨著印度整體經濟和消費力的快速增長,廣告支出上升,預計到2023年,印度觀眾平均每日將收看5小時影音內容,付費電視與電視及數位影音廣告總額將達260億,佔有全球市場舉足輕重的地位。

圖八: 印度廣告與付費電視市場預估;資料來源:迪士尼2019投資日報告

Hotstar之所以這麼受印度人喜愛,是因為他抓住了印度的全國熱門國民運動:板球的獨家轉播權利。2017年Hotstar以總計約25億美元贏過競爭對手facebook,取得IPL板球錦標賽5年獨家轉播與串流權利,2018年透過Hotstar的網站或app同時收看IPL比賽的人數已經破全球紀錄到1,030萬;2019年5月同時上線觀看人次更超越紀錄達到1,860萬,再創下驚人世界新紀錄。

但是,歷年在IPL賽季之後Hotstar通常會開始大量流失訂閱戶,要如何繼續留住觀眾?董事長Uday Shankar表示後續要積極經營內容,以自身以及迪士尼的優質內容優勢來吸引免費收視戶轉為付費用戶。

三、競爭愈趨劇烈的眼球爭霸戰誰能成王

迪士尼這次提出的DTC服務,是一個以B2C為導向的大轉型。然迪士尼並不是首個進行轉型的內容業者,CBS在迪士尼之先就擁有自己的OTT平台All Access以及Showtime,並擁有近1,000萬會員。

內容業者紛紛跨入串流市場,讓近兩年的串流影音市場愈來愈熱鬧,除了免費用戶最多的YouTube、付費用戶最多的Netflix之外,還有Amazon、Hulu、HBO NOW、CBS All Access等等,新進競爭者除了迪士尼與Apple外、NBC Universal也不落人後要在2020 年第一季推出 OTT服務、AT&T則要重新推出以HBO與華納兄弟片庫為基礎的OTT服務。這樣眼花撩亂的服務平台,一方面可以說是讓消費者有更多的選擇,但是另一方面來看,每一家內容業者都以獨家的內容自居,消費者要看到各式內容,是不是要花更多的錢去各個平台一一付費??

根據Netflix 2019 Q1財報,2018全年就有近158億營收,淨利超過12億,但是這些錢不是進股東口袋,而是再投資於原生自家影音內容的生產或進行版權採購之用,以犧牲短期獲利的模式累積內容、經營品牌與長期價值。為了要讓消費者買單訂閱,Netflix預計今年將投入150億美元預算重金製作Netflix Original系列與進行版權採購,相較2018年又成長15%,如此鉅額的預算讓所有OTT與內容業者望塵莫及,各式影音內容產出數量遠多於美國各內容產製業者包括無線、有線或片廠等。並Netflix為了搶攻海外市場,推出許多非主流與非英語作品。這不僅是經營品牌與內容獨特性的行動,更或許是對於許多元內容供應商自行踏入串流市場後,許多授權給Netflix的內容合約即將約滿不續,所做的必要因應。

根據Jumpshot於2018年發布的統計資料,在Netflix上最受歡迎的前六個節目都非來自於Netflix自製,包括The Office( NBCU)、Friends(華納兄弟)、Parks and Recreation( NBCU)、Gray's Anatomy(迪士尼)、New Girl(迪士尼;原福斯)與Supernatural(華納兄弟)。這表示儘管Netflix在原創節目方面獲得許多獎項與關注,但在觀眾透過網路所收視的節目數字仍呈現重度依賴既有內容業者的授權節目,更不論那些節目是否重播多次或是觀眾已經看過無數次。

但Netflix針對本份統計表示, Jumpshot本份數據並未包含透過聯網電視觀看的觀眾,統計有失準確性。儘管如此,當我們看到Friends在2018年底授權合約到期前,觀眾對Netflix的大幅抱怨與不滿,導致Netflix 到最後不得已以高於原簽約三倍的1億美金價碼與華納兄弟再續約一年,這反映誰握有觀眾喜愛的內容誰有談判權,也反應串流影音平台對內容的渴求以及Jumpshot統計數據仍具有參考價值。

圖九: 2018/1-11 Netflix經由網路觀看之節目統計

根據Netflix 2019 Q1財報,Netflix全球訂閱戶數衝上新高來到1.48億人,其中美國6,023萬訂戶、海外則有8,863萬,而海外訂閱戶的成長幅度相對快速,這代表OTT服務有全球性的需求,並且Netflix全球擴張與內容驅動消費策略奏效,海外消費者願意買單。但是每年超過百億的鉅額內容投資,讓Netflix就算數度調漲訂閱價格,2019年在美國的基本方案已由8美元調漲至9美元,最多人訂閱的HD方案由11美元調漲至13美元,提供UHD的Premium方案則是由14美元漲為16美元,但其現金流量仍持續呈現負數。

面對未來競爭對手如Disney此等內容業者亦或是如Apple之科技業者,Netflix表示樂觀以對,他認為現在美國市場的競逐眼球之爭相對整體而言,利用電視收看Netflix也不過佔了整體電視收看時數的10%,而在全球市場利用手機收看Netflix所使用的流量也不過佔整體的2%,還有許多的空間歡迎競爭者加入。

這市場是否真如Netflix所言還有許多競爭空間?我們藉由2018 HIS Markit針對美國家庭所進行的調查結果,發現有1/3的付費電視家庭縮減了他們在美國的付費電視套餐,表示付費電視業者在過去五年中損失了超過700萬用戶。但在同一時期,則增加了超過1億個串流用戶。基於串流服務低廉的月租費,近半數的家戶會同時訂閱付費電視與串流服務,當然也有13%是轉向串流服務的cord cutters,但整體而言影音市場是因此變大了。

圖十:美國家戶收視內容統計調查;資料來源:2018 HIS Markit

那OTT市場內部競爭狀態又是如何?根據Parks Associates 2018年11月發布的統計,美國付費OTT市場前10名分別是:

1. Netflix

2. Prime Video Users (Amazon Prime)

3. Hulu (SVOD)

4. HBO Now

5. Starz

6. MLB.TV

7. Showtime

8. CBS All Access

9. Sling TV

10. DIRECTV Now

我們可以發現到除了前兩名外,其他入榜的付費OTT平台都是傳統電視業者起家的,這並不令人意外,畢竟觀眾還是有收視需求,只是不想付高額的線性付費電視月費。另外,調查中也發現OTT訂閱戶數已經佔美國寬頻家戶的64%。而有付費訂閱OTT服務的家庭中,超過2/3只訂購Netflix,Prime Video或Hulu前三大服務中的一家,另外的1/3則會訂閱兩個或更多OTT服務,而且OTT服務的退訂率有逐年下降的趨勢,由2015年的31%下降到2018年的28%,前三大服務的退訂率則更低,代表已經經營出一群固定客群。

有了上述的統計基礎,我們可以發現以美國區域而言,整體影音服務產業的市場總額是因為串流服務而提升的,而且其中最重要的一點就是內容為王(對~這是一句老話但是就是事實)。所以Disney如此大手筆地進軍串流市場,是看到了不論是剪線族或是付費電視觀眾都會想要訂閱OTT服務,加上原本的付費電視市場,迪士尼可以囊括89%以上的美國收視家戶,更何況還有上億用戶的全球潛在市場利基。

DTC服務對迪士尼而言無疑是基於自身核心能力基礎(包含併購後的21世紀福斯)-產製優質內容,以及其所併購的科技公司-BAMTech之下,所成形的一個絕妙的新事業:以Disney+攻佔全球兒童及家庭收視戶、Hulu攻佔年輕族群與數位廣告市場、ESPN+攻佔體育族群、Hotstar則是進攻未來全球最大的影音市場-印度。

為了保有獨家元創內容,Disney+預計2020年前投入10億的資金進行original內容製作、15億作為內容授權費,合計35億元;逐年增加到2024年original內容製作費與內容授權費用則會增加到各20億元的水準。迪士尼財務長Christine McCarthy表示,在初進入市場追趕競爭對手的階段,投資初期難逃虧損,預估Disney+在2020-2022年間因為內容投資與營運支出的虧損將來到最大,預計再2024年才會有盈餘產生。而ESPN+與Hulu也都預計在2020年前均為虧損狀態,多要到2023年左右才會有盈餘,他表示這是一個長期事業投資,初期資金投入建置基礎,經營串流媒體事業必須要有很強的能力承擔虧損,迪士尼看待DTC事業追求的是未來十年發展與長期價值。

四、全球眼球競爭下的台灣思考

Netflix是以破壞者之姿開拓市場,不只讓觀眾改變收視習慣瘋狂追劇,讓binge-watching成為2015年度字彙,更撼動了整個影視產業。整體而言,觀眾是得利的,因為現在各方業者跟隨Netflix的腳步瘋狂投資內容,觀眾則是握有選擇權的那一方。迪士尼的DTC攻勢是否能在這場看似即將進入紅海之爭中取得多數觀眾付費支持,讓我們拭目以待。

但在各業者多進行全球化布局的同時,台灣也是其中一個市場,台灣的影視產業會因為這場洪流被衝擊到哪裡去?值得我們思考。台灣本土OTT 業者有能力與全球化業者抗衡?看來目前是沒有一家業者有那樣的財力與內容力與其匹敵。雖然如Netflix與HBO多已經開始製作所謂的台灣本土內容,但是終究是純粹的利益考量,委製內容數量與時數均不多,台灣業者是否只是一個代工的角色?能有多少自身的創作理念與台灣價值在其中?

建議政府應積極鼓勵業界整合一有頻寬、技術與內容力的國家隊,提供以台灣原創內容為主的OTT服務。並依羅世宏教授建議,政府可以借鏡德國、法國以及加拿大等國的立法行動,對境外OTT TV平台課徵特別稅,用以挹注並扶植本國優質自製影視內容。避免台灣在全球眼球競爭大戰中逐步消失產業競爭力與文化主體性。

參考資料

2016 The Walt Disney Company Annual Reports

2017 The Walt Disney Company Annual Reports

2018 The Walt Disney Company Annual Reports

Ampere Analysis: Netflix moves to self-sufficiency

AT&T will reveal its premium WarnerMedia streaming service in early fall

Bob Iger’s Bets Are Paying Off Big Time for Disney

Disney and 21st Century Fox Announce per Share Value in Connection with $71 Billion Acquisition

Disney's ESPN+ to Become Exclusive Distributor of UFC Events

Disney Provides Financial Information on its Direct-To-Consumer and International Business

Hotstar, Disney’s Indian streaming service, sets new global record for live viewership

https://www.boxofficemojo.com/alltime/world/

Hulu announces a new ad unit that appears when you pause

NBCUNIVERSAL ANNOUNCES DIRECT-TO-CONSUMER STREAMING SERVICE AND NEW LEADERSHIP STRUCTURE

Netflix First Quarter 2019 Earnings Interview

Netflix raises prices for U.S. subscribers

Parks Associates Announces 2018 Top 10 U.S. Subscription OTT Video Services

The most popular shows on Netflix aren’t Netflix originals

The Walt Disney Company To Acquire Majority Ownership Of BAMTech

The Walt Disney Company Spotlights Comprehensive Direct-to-Consumer Strategy at 2019 Investor Day

The Walt Disney Company Announces Strategic Reorganization

The Walt Disney Company Acquires Minority Stake in BAMTech

The Walt Disney Company Q2 FY19 Quarterly Earning Reports

The pay TV conundrum: cord shavers, cord cutters and cord nevers

UFC’S DEBUT ON ESPN+ DRAWS IN RECORD SUBS

當「追劇」已成潮流 文化部、NCC可有扶植本土OTT TV攻略?